环比上升6.5个百分点 中国农机流通协会发布2021年12月份景气指数

- 来源:中国农机流通协会

- 2022/1/12 8:55:28

- 20168

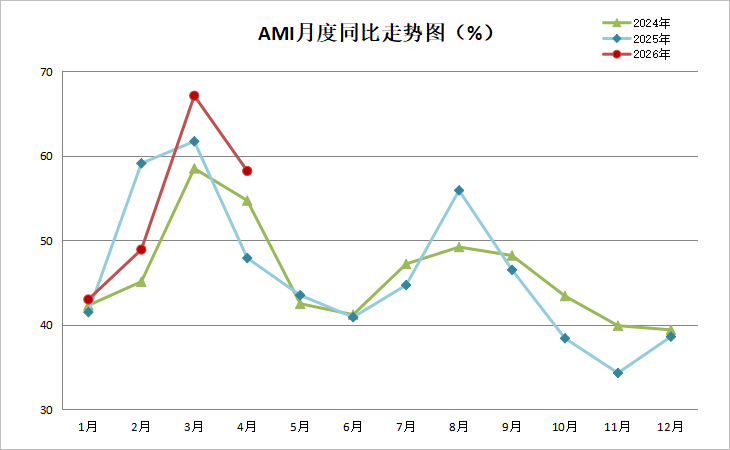

【农机网 市场行情】 12月份AMI指数为52.2%,比上月提升6.5个百分点,比上年同期提升5.1个百分点。

中国农业机械流通协会发布的2021年12月份中国农机市场景气指数(AMI)为52.2%,环比提升6.5个百分点,同比提升5.1个百分点。从环比看,6个一级指数全部呈现上升趋势,其中效益指数增幅最高,为9.6个百分点。从同比看,6个一级指数也全部呈现上升趋势,其中销售能力指数增幅最高,为8.2个百分点。12月份,6个一级指数中除销售能力指数和库存指数依然停留在景气区间,其余均位于不景气区间。

特约分析师张华光认为:12月份,AMI以击穿荣枯线挺进景气区间,结束了跌宕起伏的2021年,着实令人诧异。这也是自2013年农机市场景气指数发布以来的9年间,第二次(第一次发生在2013年)打破农机市场运行规律,在12月份的传统淡季呈现出来的逆规律现象。这虽与我们上月判断—岁末市场“翘尾”、环比增长方向一致,出人意料是这“尾”翘的有点大,尤其发生在传统的市场淡季。

纵观12月AMI的良好表现,虽打下了特定年份下偶然因素的烙印,但其必然性也隐含其中,我们将之定性为多重因素交互作用的结果。市场调查显示,AMI的反常表现主要原因有以下几个方面。第一,补贴政策的利好拉动。12月份,市场上盛传今年1月份即开放补贴系统,此传言产生了两个结果:一是一些省份经销商抓住12月份的最后机会,集中录入补贴产品信息,形成市场的“虚高”;二是一些用户担心今年单台补贴额度下调而提前购买,譬如吉林市场,一度掀起购买小高潮,尽管该省的补贴系统至今还没有开通,但产生的销售效果却出现了。虽一虚一实,但结果是一样的即推动了12月份市场销售的攀升。第二,生产企业促销,经销商“囤货”。每年的12月份和次年的1月份,都是农机生产企业召开商务年会,密集出台促销政策,进而抢夺渠道资源的“规定动作”。近两年虽受疫情原因,许多企业或将年会转移至线上,或休会,但促销政策从来不会缺席。结果是直接推高经销商的库存,从12月份50.7%的库存指数景气度可见一斑。说明12月份,农机交易更多发生在生产企业与经销商之间,大量农机商品滞压在渠道上,真正进入终端的比重并不高。第三,去年因原材料涨价,触动竞争格局的变化。尤其多数头部企业均取得较好的业绩,其市场信心大增。提前布局今年市场的意愿更为强烈,促销力度也更大,对12月份的景气度也产生了一定的利好影响。

1月份走势判断。预计已经开始的1月份,AMI击穿荣枯线,回归不景气区间的概率较大。环比下滑,同比增长的可能性较大。

12月份虽然在各种利好因素的拉动下,完成了年终“惊险一跳”。但必须清醒的认识到其增长的基础并不牢固,甚至很脆弱。首先,1月份正值传统淡季属性难以改变,加之春节临近的影响,市场回归不景气常态是再正常不过的了;其次,分析12月份进入景气区间的一个重要因素是部分区域市场关于补贴系统1月1日开放的传言,1月份随着传言变成谎言,其利好因素也随之消失;第三,不少经销商在经历了12月份抬升库存之后,其持续加大库存的动力将受到一定的削弱;第四,从上月的人气指数和经理人信心指数看,虽演绎了同比、环比齐增的“好戏”,但市场支撑力的持久性值得怀疑。一是虽然增长,但均不在景气区间,即增长是基于市场常态下的表现;二是增长是基于前面分析的利好因素之上对市场的判断,其主观色彩较浓厚,一旦增长的基础出现动摇,其景气度将随之应声下调。第五,从2013-2021年月度景气度指数走势规律看,1月份没有进入景气区间的先例,今年如果没有黑天鹅事件发生,此规律还将延续。第六,从二级、三级指数分析,去年12月份虽然种植机、田间管理机械、收获机指数均进入景气区间,拖拉机指数也异常接近荣枯线。包括免耕播种机、插秧机指数在内的种植机械和三大粮食作物收获机械均挺进景气区间,但其其基础建立于促销之上,并非市场需求的真实反映,进入1月份后,回归市场本真的概率很大。

另外,我们所以判断环比下降主要依据12月份的高达52.2%的景气度“高地”,同比增长主要基于去年同期不算高的景气度(2021年1月份景气度为42.6%)。

版权与免责声明:凡本网注明“来源:农机网”的所有作品,均为浙江兴旺宝明通网络有限公司-农机网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论