中国农业机械流通协会发布4月份农机市场景气指数

- 来源:中国农机流通协会

- 2022/5/7 9:05:41

- 18638

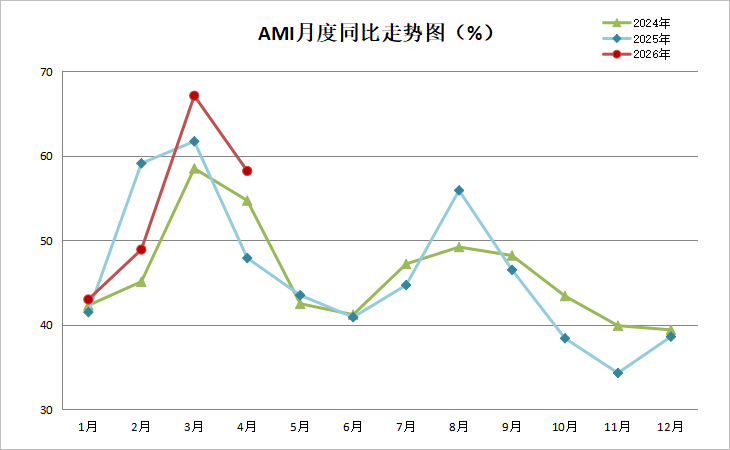

【农机网 市场行情】4 月份 AMI 指数为 55.6%,比上月下降 7.0 个百分点,比上年同期下降 3.7 个百分点。

中国农业机械流通协会发布的 2022 年 4 月份中国农机市场景气指数(AMI)为 55.6%,环比下 降 7.0 个百分点,同比下降 3.7 个百分点。从环比看,6 个一级指数全部呈现下降趋势,其中经理人信心指数降幅最大,为 12.9 个百分点。从同比看,6 个一级指数也全部呈现下降趋势,其中人气指数降幅最大,为 6.3 个百分点。4 月份,6 个一级指数依然位于景气区间。

特约分析师张华光认为:4 月份 AMI 不出所料,与我们预测的相符。第一,守住了景气区间底线,虽然同比、环比出现不同程度的下滑,但 55.6%景气度诠释了农机市场所演绎的市场旺季模式;第二,本月所监测的 6 个一级指数、5 个二级指数仍坚守于景气区间,即使发生了前者同比、环比下滑,后者除种植机指数外,其它指数的同比、环比也出现滑坡的不利情况;第三,一、二、三级指数走势全线下行,市场转向,预示着农机市场由盛转衰的拐点来临。三级指数景气度走向所反映的细分市场的变化值得行业和企业高度关注,因为它生动的再现了4 月份农机市场的基本特征。

一是拖拉机指数提前“入冬”。大型、中型拖拉机指数景气度同比、环比不仅走出“两连跌”的轨迹,而且本月又击破荣枯线,跌入不景气区间,今年的市场有点冷。中国一拖市场部李卫东认为,接下来的 5 月、6 月,大中拖市场将平稳运行,市场增幅收窄,甚至可能出现小幅滑坡。享锐 (洛阳)机械科技有限公司总经理寇海峰认为,全年市场下滑的概率较大,主要受 2020 年大中拖市场飙升的影响。宁夏吉峰王宇红总经理认为,大中拖市场竞争激烈,市场集中度在大幅度增长。同时,产业结构调整加速,对玉米、水稻、小麦等传统市场产生一定影响。

二是轮式、玉米两大收获机指数的表现值得关注。其一,从共性上看,两大指数的环比、同比均出现滑坡,其中,环比跌幅皆达到两位数,同比跌幅除自走履带式谷物联合收获机外,轮式、玉米收获机指数的跌幅均超过 20%;其二,自走轮式谷物联合收获机指数经历了环比、同比“两连跌”,本月的同比跌幅高达 23.1%,并沦陷至不景气区间的泥沼。距离麦收越来越近,景气度却变得越来越低,折射出的信号不言而喻;其三,玉米收获机指数的变化也露出向坏的方向发展的苗头,同比、环比均出现两位数的跌幅,这与我们的行业调查不谋而合,不少玉米收获机生产企业其中包括几家知名的销量排前几位的企业反映,4 月份,他们遇到了前所未有的困难,因供应链“断裂”已停产多日,客户订单数量与去年同比更是一落千丈。潍柴雷沃市场部赵永福部长认为,去年市场的爆发式增长形成的市场“高地”、作业收益下降等对今年市场的影响超出预期,今年玉米收获机市场不容乐观。其四,履带式收获机市场环比、同比均出现一定的滑坡。沃得张宇部长认为,1-4 月份,自走履带式收获机有以下几个特点:第一,销售聚焦小麦、大麦、油菜三大品类收获机;第二,江西、湖南、湖北、四川等以本地作业为主的市场受种植成本、购机成本、使用成本等因素的影响较大;第三,跨区作业用户今年 1-4 月份因疫情原因,担心出不了门、进不去作业区域,对购机积极性有一定影响;第四,加之市场进入淡季,市场下滑也在情理之中。

三是种植机械指数进行着最后的“疯狂”。无论二级指数的种植机械指数,还是所监测的三级指数的免耕播种机、插秧机指数,景气度高企,均超过 70%。如按此势头发展,并延续至 5 月底,今年可望扳回一局。但能否扭转之前的颓势,主要看接下来 5 月份的市场表现。从一些主流企业对今年市场的分析看,今年插秧机市场下滑已成定局。久富徐正华总经理和久保田周长生部长都认为,今年插秧机市场受疫情、水稻价格低迷导致的水改旱以及黑龙江市场退补风波等多重利空因素叠加,市场出现较大幅度滑坡。

四是田间管理机械指数仍坚守景气区间,但本月走势却掉头下行,初露峥嵘。同比、环比出现不同程度的下跌,对应的三级指数—遥控飞行喷雾机指数的表现与之同步。我们生活在一个万物互联,一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀也可能引起一场世界风暴的时代。面对日益复杂且瞬息万变的农机市场生态环境,从纷繁复杂、相互交织的诸多影响因素中梳理出不同因素对市场的影响力量,然后进行去伪存真、去粗取精就成为我们研究当下农机市场的一项十分重要的工作。这就要求务必厘清三组关系,并对症施策。

一是厘清内因与外因关系。4 月份,AMI 景气度做自由落体运动,根本原因还是新冠疫情的影响。如果说第一季度农机市场呈现开门稳更多得益于两点:第一,影响时间有限,3 月疫情才出现多点散发,随之疫情管控趋严,开始较大范围影响市场。而 1 月、2 月影响较小,因旺季前移,2 月份景气度还出现峰值,对一季度的贡献率甚高;第二,3 月份疫情对市场影响有限,主要是不少企业尚有去年库存的零部件和整机,对生产的影响有限。4 月份后,一季度的利好因素尽失,以致市场出现“地主家也没有余粮”的窘境。有不少知名的大企业告诉我们,他们库存零部件已用完,开启了停产模式。经销商也反映,他们现在遇到的最大问题不是市场需求,而是“无米可炊”。因此,农机企业应该重点基于当前的疫情形势分析相关问题,进而判断可能影响市场走势的关键因素,采取应对措施。

二是厘清短期与长期关系。短期内农机市场确实面临着一些负面因素,比如国内散点疫情扩散对市场的严重影响、海外地缘冲突对投资者情绪及预期的影响等。然而,长期来看,疫情得到有效控制与市场恢复正常只是时间问题。海内外风险的担忧高峰期已经过去,中国农机市场长期向上的趋势并没有改变。企业在当下疫情严重的情况下,更多要关注产品结构调整、产品的创新、技术的提升等核心竞争力的提升上。在疫情结束后,给市场一个从产品到品牌的崭新形象。

三是厘清情绪与基本面之间的关系。在利农政策加力的环境下,农机市场的底线是坚实的。在政策起效之前,农机企业要向未来看,避免过度“向后看”。否则很容易对当下的问题过度反应,并产生非理性的悲观情绪。

正在运行的五月份市场,预计 AMI 景气度环比、同比还将延续下行模式,甚至存在击穿荣枯线的风险。不排除一、二、三级指数中,还会有一些指数跌入不景气区间的可能。

5 月份,AMI 的利空因素表现的较为强烈。其一,疫情的外溢效应持续发酵。各地管控趋严成为当下农机市场面临的最大现实,因疫情导致的物流迟滞,甚至“断流”,对当下农机市场的影响并没有结束。吉林吉峰金桥刘波总经理、青园集团叶青董事长感同身受,譬如吉林市场,因疫情,公司处于停摆状态,至今都无法正常上班。当然,疫情影响反映在不同区域,还是有“温差”的。譬如新疆市场,譬如新疆市场,天农农机股份有限公司总经理杜中国认为,新疆市场受疫情影响不显著,市场走势较为平稳,发展轨迹与 AMI 的走势与预测高度吻合。其二,尽管按照多年农机市场规律,五月份尚处于旺季,但今年的春耕、春播进入尾声,加之今年旺季提前,市场旺季提前落幕的概率很大;其三,经理人信心指数环比、同比出现“两连跌”,上月的人气指数同比出现最大降幅,均释放出强烈的市场拐点信号;其四,作为 5 月份支撑收获机指数的轮式谷物收获机指数同比、环比连续两个月下行,其贡献率缩水;其五,从 AMI 的运行规律分析,自 2014 年至 2021 年,5 月份的景气度环比均出现下降。最低降幅 3.9%,发生在 2015 年;最高降幅 16.7%,发生在 2017 年。再看最近两年的降幅,2020 年下降 8.1%,2021 年下降 9.6%。按此推断,今年如果不出意外,本月击穿荣枯线的概率也很大。

版权与免责声明:凡本网注明“来源:农机网”的所有作品,均为浙江兴旺宝明通网络有限公司-农机网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论