破规律,创奇迹——6月份AMI指数50.6% ,坚守景气区间

- 来源:中国农业机械流通协会

- 2022/7/7 10:03:39

- 19877

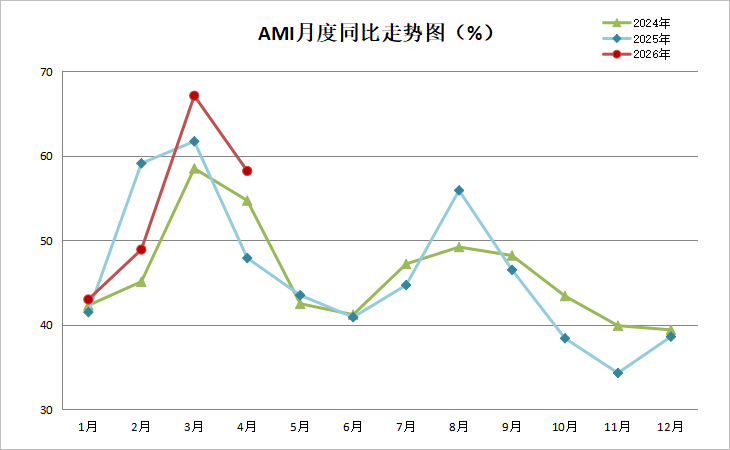

【农机网 市场行情】从环比看,6个一级指数除经理人信心指数外全部呈现下降趋势,其中库存指数降幅最大,为4.1个百分点。从同比看,6个一级指数中除库存指数和经理人信心指数外全部呈现上升趋势,其中效益指数增幅最大,为3.6个百分点。6月份,6个一级指数中除销售能力指数和经理人信心指数外全部位于不景气区间。

特约分析师张华光认为:6月份,虽然国内依然笼罩在多点散发的疫情乌云下,虽然因疫情导致的物流不畅依然拖累着农机市场,虽然环比创下了自3月以来的“4连跌”,依然运行在下行通道中,但AMI也依然以强大的韧性艰难的固守着景气度底线,并刷新了自AMI发布以来6月份景气度历史,第一次位于景气区间,出乎业内很多人的预料。

6月份AMI的基本特征

其一,破规则,创奇迹,坚守景气区间。6月份,AMI仍以50.6%的微弱优势坚守在景气区间,实现上半年景气度的完美收官。并打破保持了8年的6月份位于不景气区间之历史,创下自AMI发布以来6月份景气度奇迹。

其二,环比下降,走势未变。尽管6月份AMI位于景气区间,但并未改变运行方向。环比仍在下滑通道中,意味着AMI的走势并未发生改变,改变的只是因下行压力较小,景气度仍停留在景气区间边缘,其走势未发生本质改变。这一判断还可以从一级指数的环比变化得到诠释,6个一级指数,除反映7月份的经理人信心指数出现增长外,反映6月份景气情况的其它5个一级指数全部下降,且效益、农机补贴、库存三大指数还击破荣枯线,跌入不景气区间。

其三,同比“4升2降”,今年市场好于去年同期。6个一级指数中4个同比上升,说明今年6月份的市场好于去年同期。从同比下降的两个指数分析,库存指数降幅仅0.6%,主要基于6月、7月均为淡季,加之前几个月库存高企,经销商去库存所致。而经理人信心指数同比下降,主要是由去年同期形成的景气度“高地”造成的。

其四,二级指数景气度变化“温差”大,冰火同炉。从景气度看,在所监测的5个二级指数中,有4个停留于景气区间,对6月份AMI形成较强支撑。从景气度变化看,形成冰与火的较大“温差”。一方面耕整地机械指数演绎增长好戏,同比、环比均出现不同程度的上扬,且晋级景气区间;田间管理机械指数也出现大幅度增长,并创下了71.3%高景气度。另一方面,种植机指数环比继续下沉,且跌出景气区间,主要缘于今年插秧机市场断崖式下滑;收获机械指数虽然仍停留在景气区间,但环比、同比双跌,其中环比跌幅演绎“高台跳水”戏码,主要是三大粮食作物收获机景气指数环比全线大幅度滑坡,市场失去支撑所致。

其五,市场迷雾叠嶂,经理人信心跌宕起伏。库存与经理人信心指数的变化反映了今年农机市场迷雾叠嶂。先看库存指数的变化,经销商自3月开始的去库存一直延续至6月份,创下历史上少有的“四连跌”,意味着经销商看空市场。再看经理人信心指数在经历了自3月至5月“三连跌”后,本月环比又出现较大幅度增长,且再度回到景气区间,又折射出经销商信心回暖。经销商信心指数的起落不定,反映出今年市场的不确定性和难以掌控性。

三级指数和主要细分市场6月份及上半年解析

从所监测的6个三级指数看,各个细分市场冷热不均。大型拖拉机指数景气度坚挺,中型拖拉机指数复苏迹象明显,遥控飞行喷雾机指数进入“高光”时刻,收获机市场指数遭遇滑铁卢。

一看大中型拖拉机市场。6月份拖拉机指数依然坚守在景气区间,反映了上半年大中拖市场稳健运行的特点。市场调查也反映了此特点,上半年大中拖市场小幅增长,累计销售21.49万台,同比增长5.6%。增长原因主要有以下三点:第一,4月、5月份位于拖拉机市场的传统旺季,对市场具有较强的支撑作用;第二,去年同期大幅度下滑,形成市场“洼地”,客观上设置了较低的市场门槛;第三,国三升国四,不仅对二季度乃至全年都将产生较大影响。一些用户不愿为今年年底因排放标准升级而被推高的农机价格买单,潜在用户提前消费、老用户更新周期缩短形成拉动上半年市场增长的双动力,对市场有较大的加持作用。

从大中拖市场需求结构分析,大拖指数在经历了4月份短暂停留后,其它5个月均位于景气区间。中拖指数表现略差,2月、3月位于景气区间外,其它月份均位于不景气区间,意味着大中拖市场内部需求结构变化较大,大型化趋势强烈。市场调查结论与之高度吻合,25-100马力中拖小幅下滑,马力段上延趋势强烈。市场监控显示,上半年,累计销售各种型号的中拖14.17万台,同比小幅下滑0.77%;在大中拖中占比66.94%,较之去年同期下挫4.23个百分点。与之相反,100马力以上大拖大幅度增长,累计销售7.32万台,同比大幅度增长20.59%;占比34.06%,较之去年同期上扬4.23个百分点。

从市场竞争态势分析,集中度大幅度提高。上半年,延续了去年市场的竞争的特点,主流品牌持续发力,集中度出现较大幅度攀升。市场调查显示,销量前6的品牌累计销售各种型号的大中拖16.05万台,同比大幅度增长18.3%,高出平均增幅12.7个百分点;占比74.92%,同比小幅上扬8.04%。

二看收获机市场。6月份,收获机械指数环比虽然演绎“高台跳水”,但依然停留在景气区间凸显市场走势稳健特点。上半年自2月份挺进景气区间,一直保持到6月,稳健运行的特点较为突出。从市场监测数据看,今年上半年,累计销售各种联合收获机10.71万台,同比增长13.45%,也呼应了上半年收获机景气指数稳健增长的特点。

稳定增长成为三大粮食作物收获机市场突出特征。

——自走轮式谷物联合收割机市场。6月份,指数环比下降35.2个百分点、同比下降15.1个百分点,且只有30.3%的景气度,轮式谷物联合收获机的这种表现并不意外。因为6月是其收官月份,麦收的开始意味着市场销售进入“休眠”状态,也意味着今年市场销售已经进入垃圾时间。下半年的零星销售,对全年市场影响有限,今年轮式谷物联合收获机市场稳健增长已成定局。市场监测显示,半年累计销售各种型号的轮式谷物联合收获机3万台,同比大幅攀升26.05%。

轮式谷物联合收获机市场集中度巨高,销量前5的品牌,上半年累计销售2.67万台,同比大幅度增长34.01%;占比88.89%,较之去年同期上扬5.28个百分点。

——自走履带式谷物联合收割机(全喂入)市场。6月份,自走履带式谷物联合收获机指数环比下降18.1%、同比下降4.6%,形成45.4%的较低景气度,结束了2-5月份保持了4个月的景气区间走势特征。但上半年市场走势较为稳定,市场监测显示,1-6月份,累计销售各种全喂入收获机3.32万台,同比增长13.75%,稳健增长的特点较为突出。

全喂入履带式谷物联合收获机市场大型化趋势十分强烈,市场聚焦喂入量6kg/s及以上机型,累计销售2.52万台,同比飙升30.93%;占比75.3%,较之去年同期大幅度攀升10.18个百分点。与之相反,喂入量<5kg/s现大幅度下滑,下滑幅度高达64.06%;占比3.35%,同比下挫7.21个百分点。5kg/s≤喂入量<6kg/s机型波澜不惊,同比小幅增长1.02%;占比20.81%,较之去年同期下挫2.51个百分点。

从所监测的6大主流品牌看,呈现出现以下特点。第一,集中度大幅度提升。上半年6大品牌累计销售2.65万台,同比大幅度增长23.83%;占比89.83%,较之去年同期上扬8.77个百分点;第二,主流品牌“四增二降”,中联同比大幅度下降60%、久保田小幅下滑2.44%。其它4大品牌呈现不同程度的增长,其中星光飙升125%,雷沃、洋马、沃得大幅度增长48.72%、62.5%和18.58%。第三,其它品牌大幅度下降40%,原因与之前的收获机市场一样,钢材等原材料涨价推高市场集中度。

——自走式玉米收获机市场市场。6月份,自走式玉米收获机指数虽然环比、同比分别下降14%和5.6%,但依然以67.3%的较高景气度屹立于景气区间,且保持连续6个月位于景气区间的历史最高纪录。从市场监测看,上半年,虽然不是玉米收获机市场的主销季节,但其增长势头亮眼。累计销售1.25万台,同比增长12.41%。玉米收获机市场大幅度增长源自多重利好因素,除国三升国四的普遍利好外,以下几个因素值得关注。第一,市场刚性需求较强,在三大粮食作物中,玉米机收率最低;第二,玉米价格居高不下,加之产量高,从经济效益考虑,东北不少区域出现“水改旱”现象,玉米种植面积进一步扩容;第三,茎穗兼收玉米收获机市场受畜牧业的拉动,增势强劲;第四,市场信心爆棚,许多经销商提前备货,大量产品滞压于渠道;第五,近年,在国家政策扶持下,丘陵山区小型玉米机市场被激活,市场贡献率逐年走高;第六,玉米收获机投资者去年收益良好,刺激潜在用户购买;第七,市场进入更新高峰期,成为拉动市场的又一引擎;第八,粮价上涨,用户收益提高,购买能力增强。

我们必须冷静的看待上半年玉米收获机市场的走势特征,全年市场主要看下半年。第一,玉米收获机销量的80%以上集中在下半年,上半年市场表现属于非典型状态;第二,上半年很多增长源自制造商与经销商之间的交易,大量产品以库存形式滞留在渠道上,终端市场尚未真正启动;第三,去年市场大幅度增长,形成市场“高地”,对今年市场同比变化会产生较大影响;第四,今年钢材涨价,成本上升,导致产品价格水涨船高,也将压制今年的市场需求。基于以上分析,我们判断今年的玉米收获机市场或将呈现两个突出特征。

三看遥控飞行喷雾机指数。6月,田间管理机械指数景气度高达71.3%,环比提升15.2个百分点。主要得益于遥控飞行喷雾机市场的强大支撑,6月,遥控飞行喷雾机指数高达70.1%,环比增长19.0%。这个如日中天的新兴植保机市场,在经历了去年较大幅度滑坡后,今年有望走出低谷。

7月份AMI走势判断

预计7月份环比或小幅增长,仍停留于景气区间。一、二、三级指数中多数指数的景气度或进入复苏期,环比和同比增长的概率较大。

今年农机市场表现较为特殊,打破常规的事时有发生。上述判断主要基于农机市场和AMI多年运行规律的一般性预测,不排除因黑天鹅和灰犀牛事件引发的市场走势规律变异的情况出现。

首先,从宏观因素看,利好利空因素交织。一是疫情影响。6月末,我国疫情虽仍有零星散发,但总体上得到有效控制。随之社会管控有所缓解。物流、人流等趋于活跃,对市场影响力削弱迹象明显;二是从消费端来看,减免购置税政策从6月1日开始实施,同时叠加国家和各地促消费政策集中在7月开始发力,促消费政策启动期的效果较强,预计延迟消费需求应该有一定的释放,有利于7月销售增量;三是世界经济金融巨大的动荡和不确定性,正在走向滞胀。今年市场面临着多重利空因素叠加的冲击。通货膨胀在强劲高位,经济增长开始降速,乌克兰危机进一步推动能源危机和大宗商品的波动,多重因素叠加绷紧经济紧张度;四是不确定因素的影响。7月份,农机市场面临着较多的不确定因素。每年的夏天,都是自然灾害多发期。譬如南方一些区域正发生的较为严重的水患;疫情虽缓解,但依然不可控;部分区域限电等,都可能对7月份的农机市场走势产生不可预测的重大影响。

其次,内生动力正反因素叠加,关键驱动力偏弱。一看需求端,从季节因素看,市场驱动力偏弱。7月份正值农机市场淡季,农户忙于“三夏”,购机意愿不强烈。但以下三大因素会对市场形成一定支撑,确保市场小幅增长:其一,疫情因素,随着疫情管控趋缓,被压抑的市场需求或有所释放;其二,农机更新周期缩短,提升市场增量。其三,国三升国四。很多用户担心来年价格提升,提前消费意愿强烈,对市场需求拉升作用不容低估。尽管造成市场的严重“透支”,而影响明年的市场;二看供应端。7月底,农机市场将陆续进入下半年的旺季,制造企业将加大生产投入,提高产量,市场供应量充足,厂家促销对市场上行将产生一定利好。三看渠道端。随着旺季的临近,经销商提升库存储备的意愿较为强烈,生产企业与经销商之间的交易趋于活跃,同时推高库存指数。

最后,AMI多年形成的发展规律也支持景气度环比上行。一是上月经理人信心指数环比大幅度增长,折射出经销商市场信心回暖,同时也预示市场环比或出现小幅增长。二是从近年农机市场景气指数的月度变化规律分析,自2013年至2021年9年间,7月份景气度环比均高于6月份,尤其是最近的2020年、2021年,连续两年走进景气区间。综合今年上半年较好的市场走势,如果没有黑天鹅事件发生,沿袭此规律的概率仍然较大。

点击附件,可查看或下载2022年6月AMI报告全文,包含全部一级、二级、三级指数和分析。

相关资料下载:

附件.pdf

版权与免责声明:凡本网注明“来源:农机网”的所有作品,均为浙江兴旺宝明通网络有限公司-农机网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论