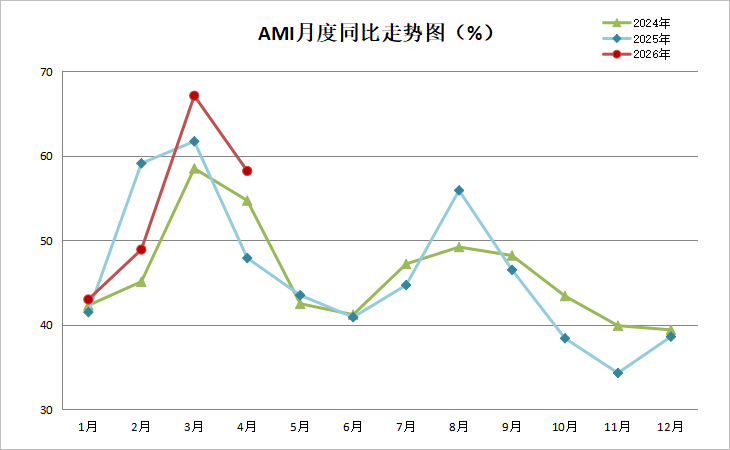

9月份AMI指数为50.1%,景气度较为友好

- 来源:中国农业机械流通协会

- 2023/10/10 9:05:53

- 12303

【农机网 市场行情】中国农业机械流通协会发布的2023年9月份中国农机市场景气指数(AMI)为50.1%,环比下降1.4个百分点,同比下降0.4个百分点。从环比看,6个一级指数中,除销售能力指数、效益指数和人气指数呈现上升趋势,其余全部呈现下降趋势,其中经理人信心指数降幅最大,为15.5个百分点。从同比看,6个一级指数除效益指数和农机补贴指数外全部呈现下降趋势,其中销售能力指数降幅最大,为1.3个百分点。6个一级指数中除经理人信心指数外全部位于景气区间。

特约分析师张华光认为:9月份AMI虽然环比、同比双双小幅下滑,但景气度依然较为友好——坚守于扩张区间。回溯2020年以来4年间9月份景气度变化,不难发现今年成为4年来景气度最低的一年。

自2020年9月份,终结了持续六年的不景气历史进入景气区间后,今年是保持9月份位于景气区间的第4个年头,但也成为4年来景气度最低的一年。数据显示,今年的景气度比过去的2020年、2021年、2022年低7.8、2.4和0.4个百分点。反映了9月景气度呈现逐年递减的趋势,尽管递减速度有所放缓,尽管目前尚停留于量变过程之中,尽管还位于景气区间。事实上,今年9月份,景气度变化只是中国农机市场近年走势的冰山一角,它深层次反映了我国农机市场正步入一个新常态——低位运行期。这种判断在今后几年还会一再表现出来,市场动能是一个较为温和的缓慢的逐渐减弱的量变过程,但质变迟早会到来。

9月份AMI的基本特征

其一,AMI继续滞留于景气区间。这主要得益于以下三个方面的因素:第一,在经历了自4月至7月连续4个月持续滞留于收缩区间后,8月份的市场能量释放并未终结,9月份可视为市场能量不断累积的结果;第二,9月份,作为我国农机市场的传统旺季,虽然近年出货高峰月份有所前移,但9月份,市场需求依然保持了较强的韧性;第三,9月份自南至北的秋收已经展开,水稻、玉米收获机市场接近尾声。一些企业抢抓最后机遇,加大促销力度,成为稳定9月份景气度的重要力量。

其二,出货高峰期前移。今年出货高峰期前移迹象明显,突出表现为上半年2月份创下最高的景气度,往年出货高峰期的3月份景气度不升反降;下半年8月与9月与之惊人的相似,素有“金九”的9月份景气度却低于8月份。如果不出现意外,接下来,景气度走势复制二季度的概率较大。

其三,拐点出现。9月份AMI环比、同比分别下滑1.4和0.4个百分点,释放出市场由盛转衰的信号,意味着市场开始步入下降通道,折射出市场拐点的出现。随着秋收的持续向北推进,进一步压缩市场需求空间,今年的市场或提前“入冬”。

其四,市场信心减弱。9月份,经理人信心指数为40.4%,环比、同比双双下滑,环比大幅度下滑15.5个百分点,同比下滑1.1个百分点,落入不景气区间。与之同步的还有库存指数,环比、同比均下跌。预示着大部分经理人对下月的市场持悲观态度。

其五,细分市场“两升三降”,冷热不均。在所监测的5个二级指数中,拖拉机指数和耕整地机械指数环比有所增长,其中,拖拉机指数环比大幅增长6.9个百分点,挺进景气区间。而种植机械、田间管理机械和收割机指数则环比下滑,尤其是田间管理机械指数,环比大幅下滑8.6个百分点,收割机指数环比下滑1.7个百分点。

从三级指数解析细分市场

从9月份所监测的7个三级指数看,各细分市场表现冰火同炉,冷热不均。

大中型拖拉机市场。9月份,尽管大型、中型拖拉机终结了持续4个月、5个月的不景气状态,并挺进景气区间;大拖、中拖景气度环比、同比双双上扬,并直冲近三年来的制高点。但单月的表现依然难以改变今年大中拖市场的颓势。市场销售数据显示,前三季度,大中拖市场销量同比降幅高达20%以上。同时可以确定的是接下来的第四季度,大中拖市场将进入至暗时刻。这种判断主要基于去年的10月和11月,消费者因担心国三升级国四后的涨价而提前消费,导致市场飙升,也形成了市场“高地”,为今年月度同比大幅度下滑预设了高门槛。

耕整地机械市场。9月份,旋耕机指数环比提升6.3个百分点,同比下滑0.4个百分点,以58.3%的景气度挺进景气区间;深松机指数环比提升9.9个百分点,同比下滑16.2个百分点,以54.1%的景气度挺进景气区间。随着秋耕模式的开启,耕整地机械市场进入旺季,预示着今年的耕整地机械市场还将走强,这是继去年稳定增长后的持续增长。从同比下滑看,今年的耕整地机械市场虽然没有达到去年的高度,但足以笑傲“江湖”;从与之配套的拖拉机市场看,意味我国拖拉机与农机具的配套比依然偏弱。

收获机市场。收割机指数自7月至9月,连续三个月维系在景气区间,但月度环比持续下跌,8月小幅下跌0.4个百分点,9月度跌幅扩大到1.7个百分点。越是接近秋收,景气度反而越低,意味今年收获机市场的动能明显不足。10月份,我国农时进入“秋耕”模式,收获机市场销售会因此大幅度减量甚至停滞。如果没有意外情况出现,我国收获机市场将进入收官阶段。

今年的收获机市场并不比拖拉机市场好到哪里去,甚至更差。从今年的收获机指数来看,只有7月份同比提升了1.7个百分点,其余月份同比均呈现不同程度的下降,整体运行位于近三年历史低位。市场监测数据也呼应了此变化,三大粮食作物收获机市场同比降幅均在20%、甚至30%以上,打捆机、饲料收获机、青贮机也出现较大的滑坡,市场表现十分惨淡。经济类作物收获机市场虽然降幅较小,甚至个别市场出现增长,但依然难以改变整体市场颓势。导致今年收获机市场走“麦城”的主要原因有二:一是周期性下滑;二是去年对今年市场的“透支”。

遥控飞行喷雾机。包括遥控飞行喷雾机在内的田间管理机具市场,随着“三秋模式”的启动戛然而止,9月份遥控飞行喷雾机的指数反映了这一变化。在经历了上月大幅度提升后,环比下降14.5个百分点,以43.8%的景气度跌落收缩区间。

10月份AMI走势判断

预计10月份AMI环比、同比将出现不同程度的较大幅度下滑,并击穿荣枯线进入不景气区间。一、二级指数中多数指数环比、同比将下降。多数三级指数跌入不景气区间的概率较大,但不排除今年耕整地机械市场的强大韧性,在荣枯线附近徘徊的概率较大。

10月份,AMI利空因素表现较为强烈。

从农时分析。随着秋收的收官,以及随之而来的是秋耕模式的开启,多数收获机细分市场进入“休眠”期,虽有拖拉机、耕整地机械、收获后处理机械指数的支撑,但市场的支撑点较为单薄。

从产业链分析。制造端,多数制造企业开启总结模式,或参加展会、或筹备召开商务年会,市场营销已经不是重点;从销售端看,经销商去库存,清理应收账款等成为其主要工作,市场销售活动逐渐减少;从终端看,随着秋耕的开始,购买农机的用户会大幅度减少。

从AMI运行规律分析。第一,9月份,经理人信心指数环比大幅度下跌,跌幅高达15%以上,折射出经理人对10月份市场信心不足,同时也预示着10月份市场下行概率较大;第二,9月份,库存指数走低,说明经销商去库存意愿较为强烈,随着进货量的减少,市场活跃度会大幅度下降;第三,自2013年至2022年10年间,AMI的表现看,10月份指数景气度鲜有位于景气区间的。尤其是最近的2021年和2022年,下降幅度分别达到了8.1%和8.3%。从月度同比看,也只有2015年10月份的指数略高于9月份。

相关资料下载:

中国农业机械流通协会AMI指数发布(202309).pdf

版权与免责声明:凡本网注明“来源:农机网”的所有作品,均为浙江兴旺宝明通网络有限公司-农机网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论