2月份AMI指数为45.1%,预计3月将挺进景气区间

- 来源:中国农业机械流通协会

- 2024/3/7 8:41:24

- 16655

【农机网 市场行情】中国农业机械流通协会发布的2024年2月份中国农机市场景气指数(AMI)为45.1%,环比提升2.8个百分点,同比下降22.1个百分点。从环比看,6个一级指数中,销售能力指数、效益指数和库存指数有所下滑,其余指数均呈现上升趋势,其中经理人信心指数大幅攀升,比上月同期增长31.4个百分点;从同比看,6个一级指数全部呈现下降趋势,其中,效益指数大幅下滑38.1个百分点。本月6个一级指数除经理人信心指数挺进景气区间,其余仍处在不景气区间。

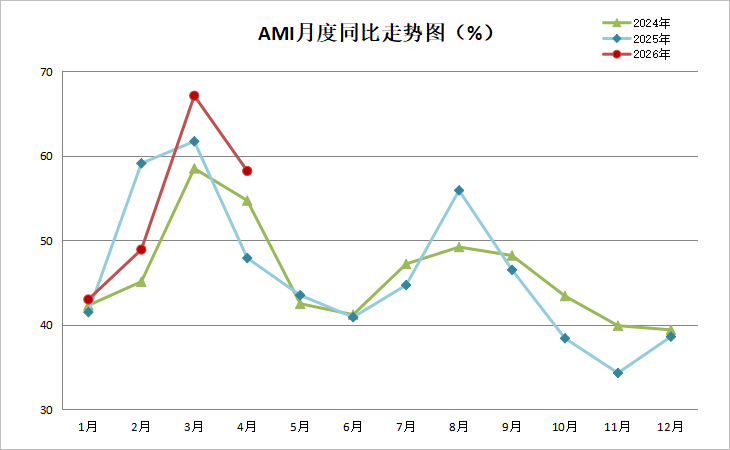

特约分析师张华光认为:上个月,我们预测到了2月份AMI环比有望提升,同比则会出现下滑的走势特征,但同比降幅超过20%却有些出乎意料,从AMI月度同比走势图中可以看出,开年2月份,AMI依旧处于三年来同期历史低位,并且降幅在进一步扩大。中国的传统节日春节在2月份,节前及节后覆盖大半个月时间,市场停滞是普遍现象,这也是影响本月AMI下滑的重要因素之一。

2月份AMI的基本特征

2月份,AMI环比小幅提升,同比大幅下降,降幅超过20%,销售能力及效益指数环比、同比双双下滑。

其一,降幅扩大,景气度偏低。2月份,AMI整体降幅进一步扩大,环比小幅上升2.8个百分点,同比大幅下滑22.1个百分点,是继2018年以来2月同期AMI历史新低。一级指数中反映销售情况的销售能力指数和效益指数同样下滑严重,据监测,2月份销售能力指数环比下滑3.4个百分点,同比下滑24.4个百分点;效益指数环比下滑5.5个百分点,同比下滑38.1个百分点。

形成此现象的原因主要有以下几个方面。首先,整个经济环境的基本面偏向需求不足,预期偏弱,风险较多,投资性的需求变得愈发谨慎,另外,我国主要粮食作物耕种收机械市场经过10余年的高速发展,已趋于饱和,市场刚性需求逐年下降。其次,就2月当月来说,销售周期本就不足两周,部分经销商月底才开始营业,销售情况大幅下滑也在情理之中。

其二,经理人信心爆棚。销售和效益情况下滑的同时,经理人信心指数出现攀升,环比大幅增长31.4个百分点,也是本月唯一挺进景气区间的一级指数,景气度高达72.7%。2、3、4月份是春耕旺季,本月经理人信心指数飙升也标志着农机市场旺季的到来。

其三,市场人气升温。2月份,作为反映终端市场景气度晴雨表的人气指数虽然仍停留在不景气区间,但走势处在上升通道中,环比提升4.8个百分点,同比下滑27.4个百分点,2月份的农机市场人气已经开始升温,这也说明市场在转暖,凸显即将进入旺季的特征。

其四,细分市场全部下滑。2月份,各个细分市场全军覆没,从所监测的5个二级指数看,拖拉机、耕整地机械、种植机械、田间管理机械、收获机械指数环比、同比双双下滑,尤其是同比出现断崖式下滑,除收割机指数外,其他四类机械指数同比下滑幅度均超过25%,其中种植机械指数同比、环比降幅均最大,环比下降9.4个百分点,同比下降33.2个百分点。

从三级指数解析细分市场

2月份所监测的10个三级指数的环比“3增7降”。大型拖拉机、旋耕机及自走轮式谷物联合收获机市场环比略有提升。10个三级指数同比全部下降,除玉米收获机和自走轮式谷物联合收割机降幅在个位数,其余市场同比降幅均在两位数以上,多数市场下滑幅度超20%。春耕时节将近,拖拉机、耕整地机械以及种植机械属应季产品,从本月监测的三级指数来看,大型拖拉机、微耕机、旋耕机指数环比均有提升,种植机械指数则出现环比同比大幅下降的情况,尤其是插秧机指数,环比同比降幅超过两位数,这一反常走势应引起重视。

大型拖拉机市场:大型拖拉机指数是少数环比增长的指数,本月大型拖拉机指数环比增长2.2个百分点,同比下滑23.4个百分点,说明市场不如去年同期,但环比有所增长,意味着大型拖拉机市场正处在上升通道中,市场在逐步复苏,受季节性和政策性影响,大型拖拉机市场的走势还要看即将到来的三月份。

耕整地机械市场:总体来看耕整地机械市场环比小幅下滑1.9个百分点,同比大幅下降29.8个百分点。从细分市场来看,微耕机市场和旋耕机市场环比均有小幅提升,深松机市场环比下滑,三大市场同比均大幅下降超过25%。

收获机市场:2月份,三大粮食作物收获机指数的景气度虽然仍停留在不景气区间,整体收获机指数环比、同比分别下降1.8和9.7个百分点。从三大细分市场来看,唯一环比上升的市场就是轮式谷物联合收割机,本月呈现出上升势头,履带式联合收获机和玉米收获机环比、同比双双下滑,但下滑的幅度并不大,尤其是玉米收获机,是本月唯一同比降幅最小的品类,同比仅下滑1.3个百分点。

种植机械市场。2月份,种植机械市场呈现出环比、同比双双大幅下滑的反常走势,环比下滑9.4个百分点,同比下滑33.2个百分点,其中插秧机指数环比下滑14.5个百分点,同比下滑29.9个百分点,在春耕春播的时节,种植机械市场本应走出上升势头,但却一反常态,出现大幅下滑,这与1月份种植机械市场指数大幅增长有关,1月份,该指数景气度高达48.7,直逼景气区间,而2月份又恰逢春节,销售情况下滑也是必然的事。

3月份AMI走势判断

预计3月份,AMI将挺进景气区间。环比大幅增长,同比持平或小幅下滑。多数一、二、三级指数环比提升,同比冷热不均的概率较大。

已经开始的3月份,春节已经结束,市场旺季已经来临,季节因素成为主导3月份AMI的关键因素。市场逐步活跃,交易开始频繁。

从全球范围看:2月份美国和欧元区制造业PMI终值分别为47.3%和48.5%。美国制造业PMI已连续两个月扩张,欧元区制造业仍在收缩区间。2月份中采制造业PMI为49.1%(前值49.2%),延续2023Q4以来的收缩状态,新出口订单指数降至46.3%(前值47.2%),进口指数46.4%(前值46.7%)。虽然中国制造业的出口新订单指数仍在继续收缩,但2023Q4美国利率见顶回落之后,美国销售增速已实现转正,美国库存增速也开始筑底;同期美国制造业PMI逐渐走出收缩区间,中国出口已经实现转正。

从国内经济基本面看:市场或出现经济基本面或经济预期的改善。3月份两会结束后,国家将出台一系列有效政策,对于改善当前市场环境及经济预期将起到决定性作用(如09年四万亿、16年供给侧改革、19年货币信用双宽等),而三农问题一直是我们党和国家工作的重中之重,从2004年至今,已经有21年的中央一号文件连续聚焦“三农”,今年中央一号文件的出台,也将给予农业从业者极大的信心。

产业链分析。从制造端看,进入3月份后,制造企业为了抓住市场旺季展开激烈的市场竞争,采取各项优惠让利政策吸引客户。从销售端看,经销商通过对所处市场的分析,一些有信心的经销商响应制造企业的促销政策,加大库存量。同时利用新媒体、金融政策等手段加大优惠力度。从市场终端看,春耕春播开启,用户对于购买农机的需求强烈。基于厂家、经销商各种优惠政策的叠加,此时正是出手的好时机。

AMI内生动力分析,以下几个维度均指向动能偏弱。第一,市场信心有所恢复。作为先行指数的经理人信心指数,本月大幅提升31.4个百分点,以72.7的景气度强势进入景气区间,经理人信心指数的走势说明多数经理人对3月份的市场很有信心,预示3月份的市场将有较大起色。第二,AMI走势变化规律看。自2014年至2023年9年间AMI的表现看,3月份景气度高于2月的概率为78%。仅2022年和2023年3月份景气度低于2月份。基于此规律判断,3月份AMI走势环比上扬,同比持平或下降的可能性较大。

点击下方“附件”,查看或下载报告全文,包括所有一级、二级、三级指数运行情况

相关资料下载:

附件.pdf

版权与免责声明:凡本网注明“来源:农机网”的所有作品,均为浙江兴旺宝明通网络有限公司-农机网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论